世界経済の先行きは依然不透明で、インフレ動向や中央銀行の金融政策決定と密接に関連しているが、農産物に対する懸念は2023年第2四半期にさらに強まった。

食品価格の高止まり

生産コストの高騰、貿易摩擦、天候リスクの増大は、今後数ヵ月間、世界の農業生産の重荷となり続けるだろう。

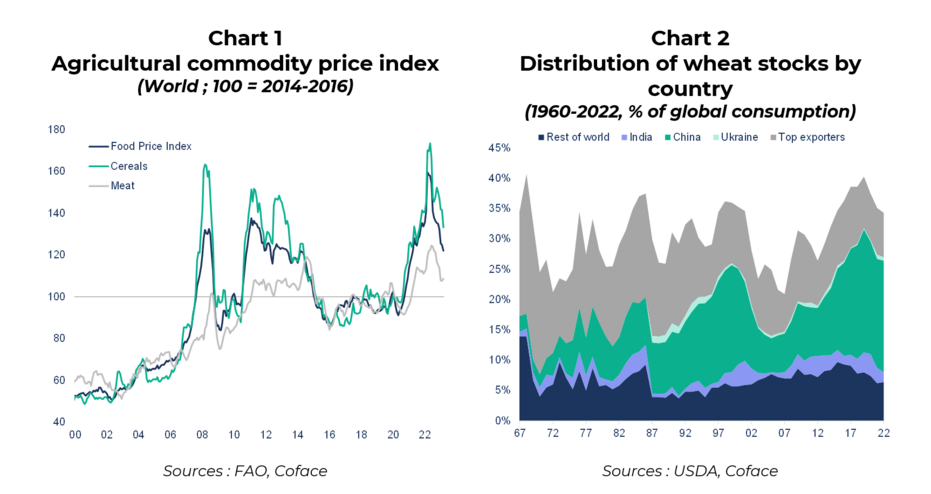

食料価格は2022年半ば以降下落しているものの、過去の水準から見れば依然として高い(図表1)。インドを筆頭とする数カ国は、ほぼ1年前の価格高騰を受けて導入した食料品輸出規制を今年下半期も維持すると発表した。こうした措置は、穀物在庫が高度に集中している現在、国際貿易を引き続き制約することになる。例えば、中国は現在、世界の小麦在庫の50%以上を保有している(図表2)。

農産物は依然として地政学的ゲームの中心にある

穀物供給はウラジーミル・プーチンの強圧的戦略の重要な部分であり、黒海における海上回廊の創設によって正式に決定されたこのテコは、紛争と同じくらい長く続くはずだ。この協定は2ヶ月ごとに延長されるため非常に脆弱であり、中期的には世界の穀物サプライチェーンに圧力がかかることが確認されている。

最後に、気候・気象異変の頻度が高まることは、農産物価格の変動を増大させるだけである。北半球では、現在の早い時期の猛暑と大幅な水不足が、年末まで穀物(小麦、トウモロコシ)の収量に影響を及ぼすだろう。さらに、2023年第3四半期からのエルニーニョの発生はほぼ確実(90%以上)であり、既存の緊張に拍車をかけるだろう。エルニーニョは、インド太平洋における平年より温暖で乾燥した天候を意味し、気候変動の根本的な影響を悪化させるだろう。具体的には、2023年末からいくつかの農産物(砂糖、パーム油、穀物)の生産に影響が出る。

このような背景から、砂糖、小麦、トウモロコシ、カカオのように、農産物の価格はすでに上昇傾向にある。砂糖は、主要生産者による輸出制限の対象となっている一方で、ブレント原油価格がバイオエタノール生産用の砂糖需要を支えている。さらに、世界最大の生産国(ブラジル、インド、EU)の2023年の生産量については、天候予測によって不確実性が高まっている。